資料來源:財政部關務署進出口統計/公開資訊

資料來源:財政部關務署進出口統計/公開資訊

發布日期:2026 年 7 月 10 日

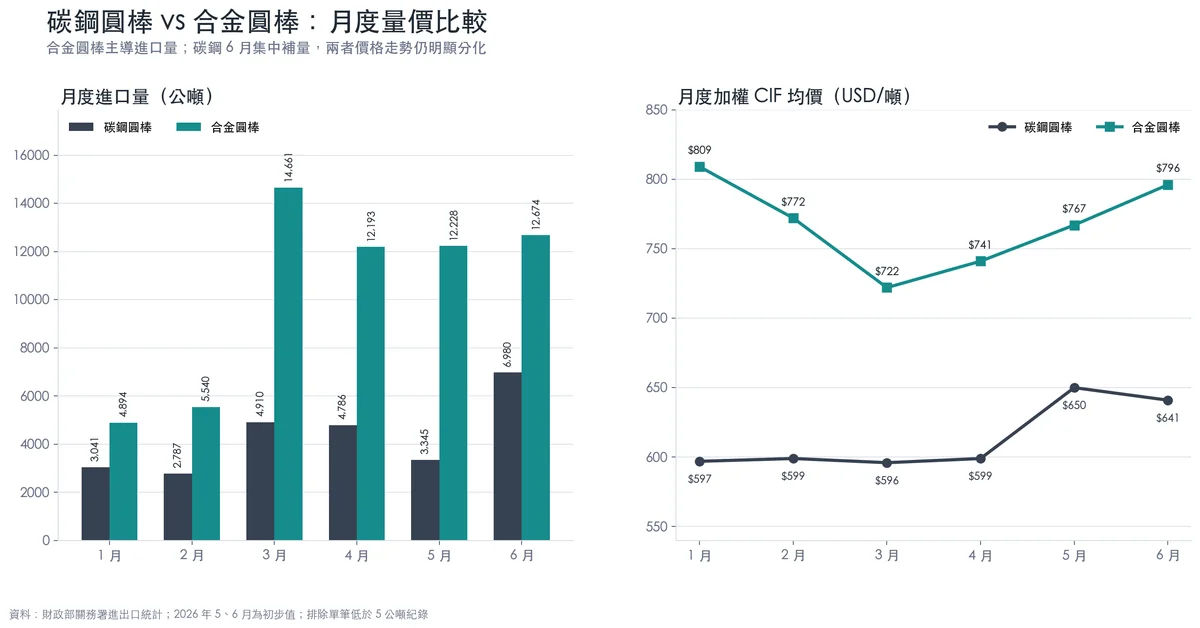

前言:合金高位延續,碳鋼 6 月補量

2026 年上半年,台灣兩項主要鋼棒品類進口市場延續「合金主導、碳鋼偏弱」的結構分歧,但 6 月出現新的變化。

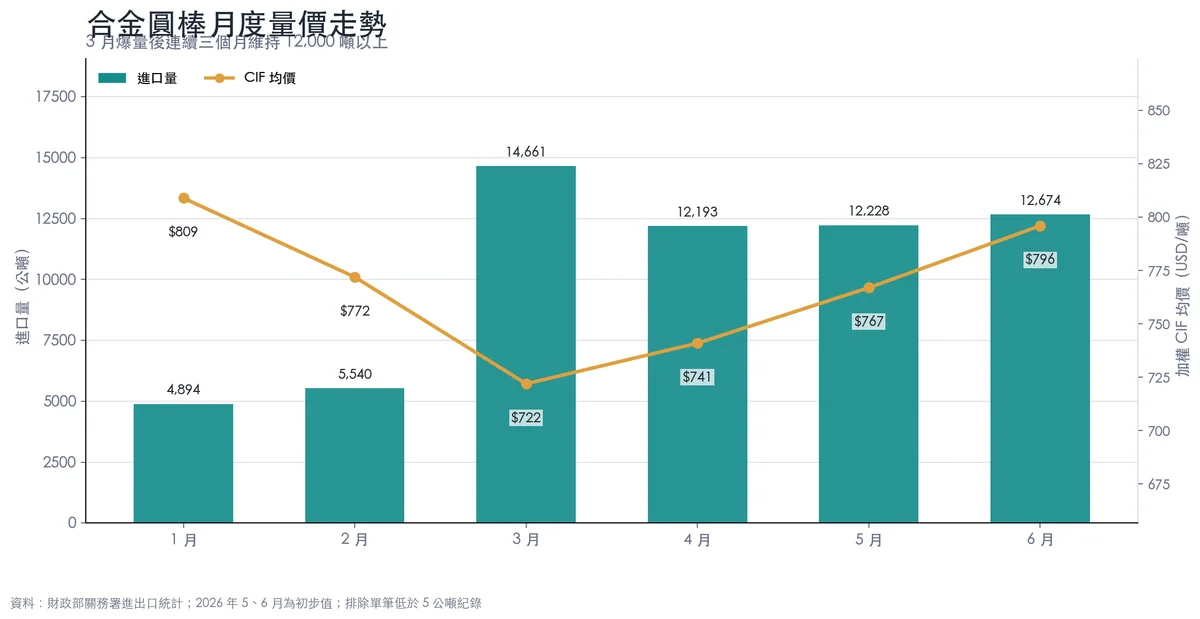

合金圓棒在 1–2 月低量後,3 月進口量跳升至 14,661 噸,4–6 月連續維持 12,000 噸以上,形成「低谷、爆量、高位延續」的三段式走勢。這表示 3 月的放量並非單月偶發到貨,補庫或供應轉移至少延續至第二季末。碳鋼圓棒前五個月量能偏弱,6 月卻由 3,345 噸增至 6,980 噸,創上半年高點;然而均價由 5 月 650 美元小幅降至 641 美元,現階段較像集中到貨或低價補庫,還不能直接解讀為終端需求全面復甦。

若要判斷第三季走勢,接下來有三個外部變數最值得追蹤:韓國對中國圓鋼反傾銷調查是否改變區域貨流、中鋼第 3 季棒線漲價能否傳導至實際成交,以及中國夏季淡季後是否出現補庫與報價反彈。

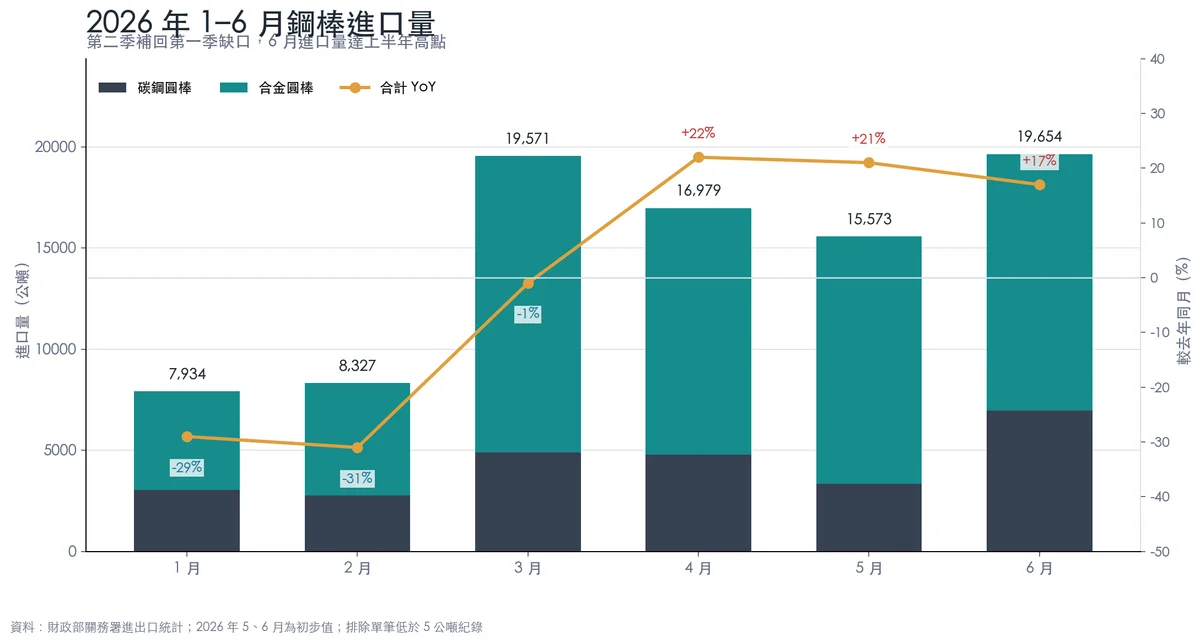

一、總量概覽:第二季補回第一季缺口

一、總量概覽:第二季補回第一季缺口

(2026 年 1–6 月鋼棒月度進口量趨勢)

2025 年同期合計為 86,442 噸。2026 年 1、2 月分別年減 29% 與 31%,但 4–6 月連續三個月高於去年同期,最終使上半年總量轉為年增 2%。因此,全年截至目前的成長並非需求平均擴張,而是第二季集中到貨補回第一季缺口。

價格訊號則相對偏弱。整體加權 CIF 均價由去年同期每噸 760 美元降至 718 美元,進口金額由 6,571.9 萬美元降至 6,324.9 萬美元,年減約 3.8%。量增但金額下滑,顯示低價貨源與產品組合變化仍是上半年主旋律。

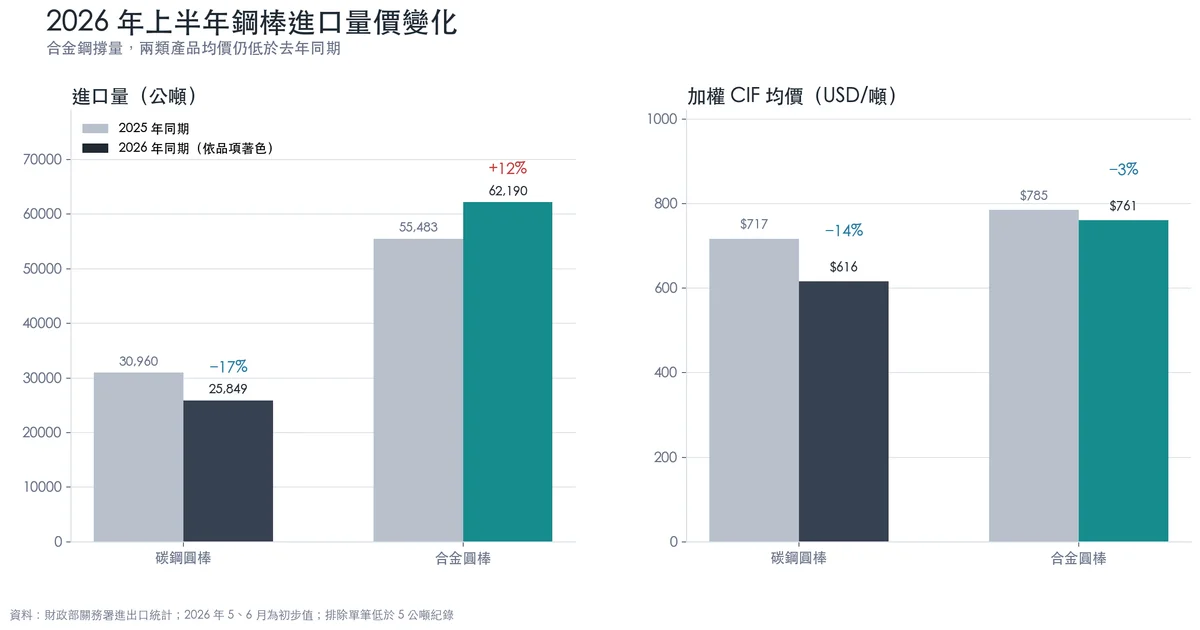

(2026 年上半年鋼棒進口量價比較)

(2026 年上半年鋼棒進口量價比較)

二、碳鋼圓棒:總量仍縮,供應重心快速轉向中國

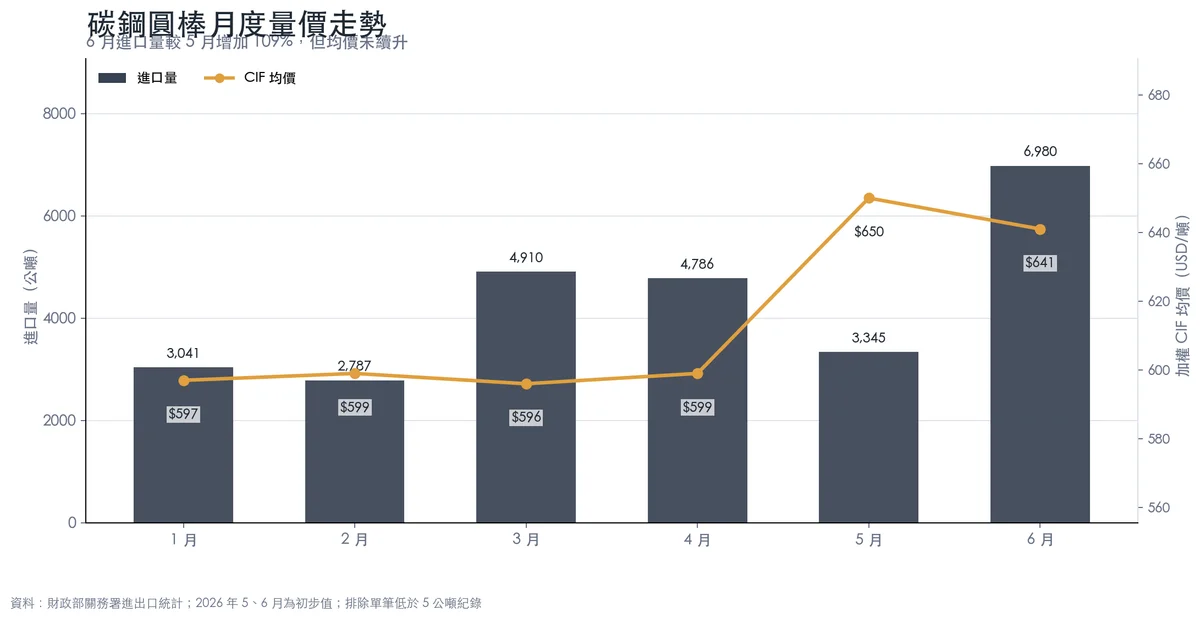

月度走勢

碳鋼圓棒上半年進口 25,849 噸,年減 17%;加權 CIF 均價 616 美元,年減 14%。1–4 月均價維持在 596–599 美元低檔,5 月回升至 650 美元,6 月為 641 美元。

(碳鋼圓棒月度量價走勢)

6 月進口量較 5 月增加 109%,且較去年同月增加 73%,使前五個月「量能低迷」的格局出現轉折。但量增並未伴隨均價續升,表示目前仍需區分是訂單需求增強,還是先前延遲貨物集中到港。若 7 月進口量快速回落,6 月較可能是單月補貨;若連續維持高量,才代表庫存或實際需求結構已改變。

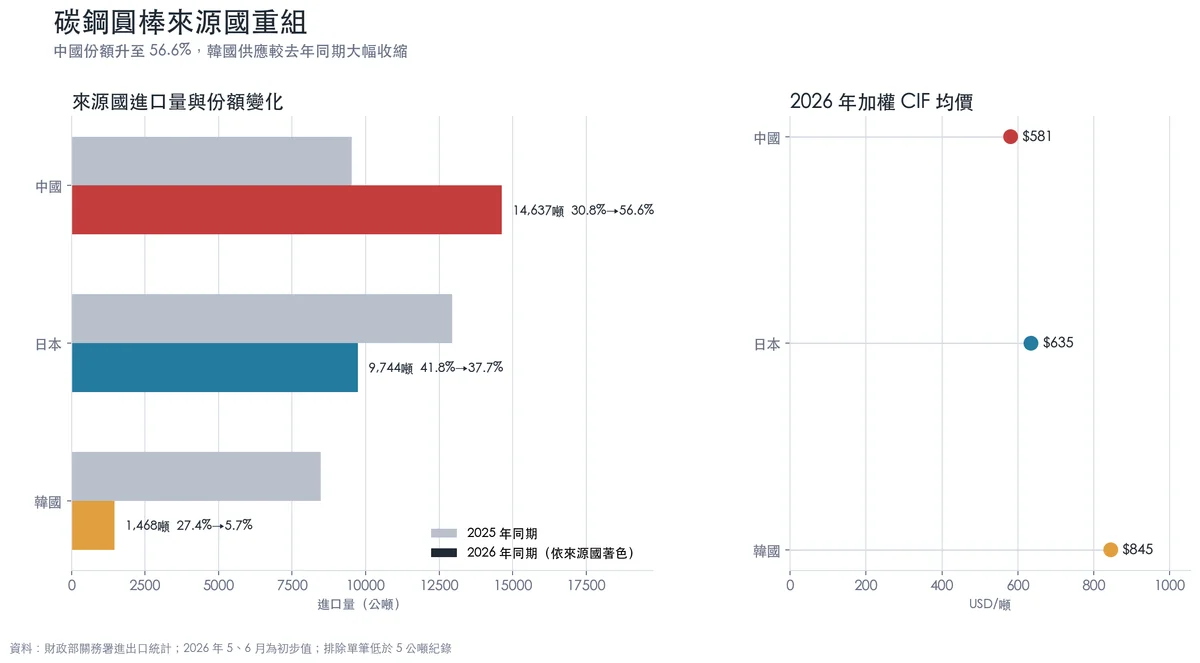

來源國格局

(碳鋼圓棒來源國進口量、份額與均價變化)

(碳鋼圓棒來源國進口量、份額與均價變化)

關鍵變化不只是中國排名第一,而是供應結構在一年內大幅重組。中國進口量較去年同期增加約 54%,日本減少約 25%,韓國更減少約 83%。碳鋼總量雖然縮減,但中國增加的 5,110 噸已抵銷部分日韓降幅,市場由去年同期的日中韓三方競爭,轉為中國與日本主導。

中國均價 581 美元,與去年同期 585 美元相近;日本均價則由約 820 美元降至 635 美元,與中國價差由 235 美元縮至 54 美元。日本並非退出市場,而是以更接近中國貨的價格維持份額。這意味第三季碳鋼圓棒的競爭焦點,除了中國低價供應,也要觀察日本是否持續採取積極報價。

三、合金圓棒:高量不是單月現象,韓國成為最大結構變數

月度走勢

合金圓棒上半年進口 62,190 噸,年增 12%,占兩項鋼棒總進口量 70.6%,高於去年同期的 64.2%。加權 CIF 均價為 761 美元,年減 3%。

1、2 月進口量分別只有 4,894 與 5,540 噸,3 月躍升至 14,661 噸,4–6 月則維持在 12,193–12,674 噸。原先可將 3 月爆量理解為農曆年前後延遲訂單集中到貨,但連續三個月維持高位後,應進一步考慮供應來源轉移、庫存策略改變或特定下游訂單支撐,而不宜再只視為一次性補庫。

均價從 1 月 809 美元降至 3 月 722 美元後,4–6 月逐步回升至 796 美元。價格低點已過,但上半年均價仍低於去年同期,代表回升尚未扭轉全年價格壓力。

(合金圓棒月度量價走勢)

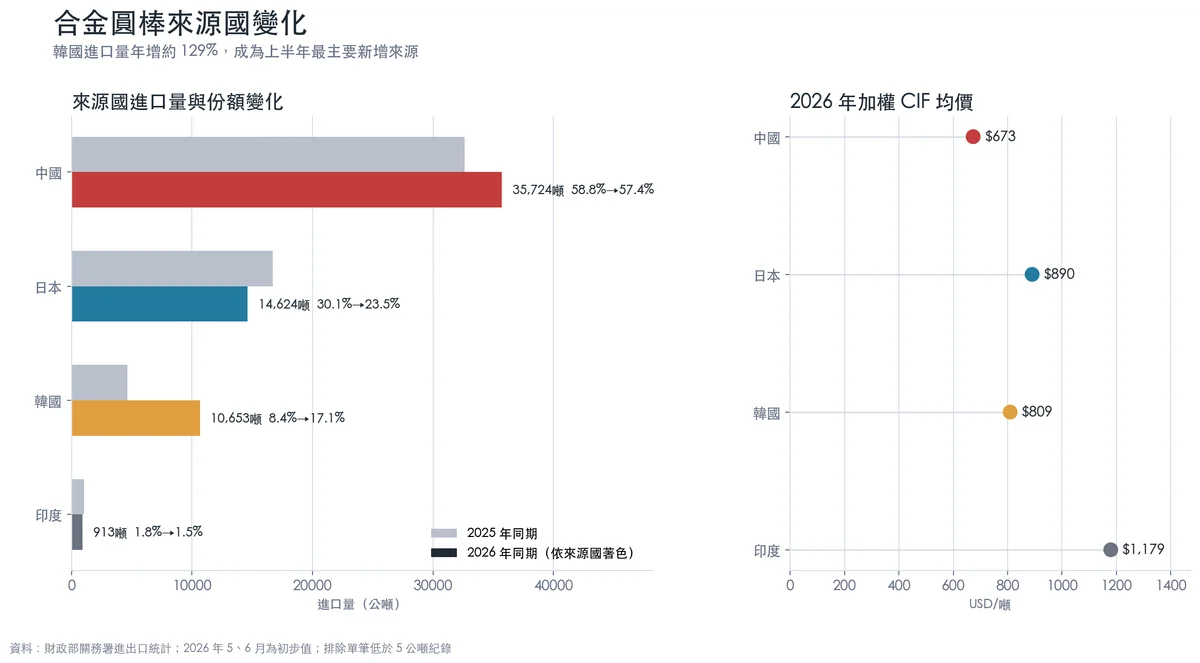

來源國格局

(合金圓棒來源國進口量、份額與均價變化)

(合金圓棒來源國進口量、份額與均價變化)

中國仍為最大來源,進口量年增約 9%,份額大致穩定。真正顯著的變化來自韓國:進口量由去年同期 4,648 噸增至 10,653 噸,增幅約 129%,份額也由 8.4%升至 17.1%。日本同期進口量則減少約 12%,份額下降 6.6 個百分點。

韓國均價 809 美元,介於中國 673 美元與日本 890 美元之間,形成兼具規格與價格競爭力的中間帶。上半年合金圓棒增加的 6,707 噸中,韓國就增加約 6,004 噸,是最主要增量來源。後續若韓國份額持續接近兩成,將不只是短期補貨,而是供應鏈結構的實質改變。

四、市場情報:三大外部變數

1. 韓國反傾銷調查與區域貨流重分配

韓國於 5 月對中國碳鋼及合金鋼熱軋圓鋼啟動反傾銷調查,初步裁定預計在立案後約三個月內作出。若措施提高中國圓鋼進入韓國的門檻,部分中國貨源可能轉向台灣或其他亞洲市場,增加低價競爭壓力。

同時,韓國已成為台灣合金圓棒最重要的新增來源。反傾銷措施若強化韓國國內鋼廠的市場空間,也可能影響其對台出口策略。因此後續不應只觀察中國報價,也要同步追蹤韓國對台出口量及價差。

2. 中鋼 Q3 漲價已落地,下一步看成交傳導

中鋼與中龍第 3 季棒線盤價同步上調每噸 1,000 元,連續兩季開高盤,低碳盤元牌價並升至近 10 季高點。這已回答前期市場對盤價方向的疑問,接下來真正需要驗證的是下游能否接受。

6 月中旬圓棒市場即使同時面對進口報價與國內牌價上調,流通價仍因內需及出口接單偏弱而出現折讓;盤元行情上移後,買氣也未明顯擴增。第三季若成交量沒有同步回升,市場可能維持「牌價偏強、實價弱穩」的分化。

3. 中國夏季淡季壓價,補庫時點決定 Q3 方向

6 月中國線材價格連續走弱,出口東南亞報價亦較月初下降;鐵礦價格偏弱及下游接單不足,使亞洲低價供應壓力延續。台灣進口商因此仍有議價空間,但低價本身也反映需求不強,並不必然形成積極採購。

第三季的關鍵分水嶺是夏季淡季後是否出現補庫。若中國內需回升、鋼廠減產或原料反彈,現行低價窗口可能快速收斂;若庫存持續累積,則中國與亞洲報價仍可能向下測試。

五、綜合研判與後市展望

碳鋼圓棒

現況是「半年量縮、6 月補量、供應轉向中國」。6 月的大量到貨尚不足以確認需求回升,但已改變前五個月持續低量的走勢。中國份額升至 56.6%,日本則透過降價縮小與中國的價差,第三季價格競爭可能比總量變化更值得注意。

短期展望仍偏謹慎。若 7 月進口量回落而成交價未上升,6 月較可能是集中補庫;若量能延續且國內盤價成功傳導,才可視為需求轉強。

合金圓棒

現況是「高量延續、價格自低點回升、韓國份額跳升」。3 月後連續四個月高量,已超出單月延遲到貨可以完整解釋的範圍。韓國量增 129%是上半年最重要的來源國變化,後續需觀察其增量是否具有持續性,以及是否進一步排擠日本份額。

中國均價仍較日本低約 24%,對整體價格形成壓力;但 6 月合金均價已回升至 796 美元。若第三季能守住 790 美元附近並維持高量,代表產品組合與需求可能改善;若量高而價格再跌,則更接近供給競爭與庫存壓力。

三大監控指標

1. 碳鋼 6 月補量能否延續: 7 月若仍維持 6,000 噸以上,才較可能是需求或庫存策略改變。

2. 韓國合金圓棒份額: 是否持續接近或高於 17%,並觀察與日本貨的價差變化。

3. 盤價傳導與中國報價: 中鋼 Q3 漲價後的實際成交量,以及中國夏季淡季結束後是否止跌補庫。

六、結語

2026 年上半年台灣鋼棒進口市場並非單純的總量成長,而是供應來源與產品結構重新排列。碳鋼總量仍縮,但中國快速取代韓國份額;合金圓棒維持高量,韓國則成為最主要新增來源。國內鋼廠雖連續調漲盤價,進口均價與流通成交仍受到低價供應及需求偏弱牽制。

第三季最需要辨識的是「需求補庫」與「供給壓力」的差別。若量價同步上升且國內成交改善,可視為需求回溫;若進口量維持高檔、價格卻再度轉弱,則代表亞洲貨流重分配與庫存競爭仍在加劇。

閱讀更多:2026年1-5月台灣棒鋼進口分析

---

本報告由双享鋼鐵市場調研,依財政部關務署進出口統計計算,範圍為 HS 72149920 與 HS 72283000907;均價為進口金額除以進口重量的加權 CIF 均價。2026 年 5、6 月為初步值,後續可能修正。市場資訊僅供趨勢研判,不構成採購建議。