2026 年 1–5 月台灣鋼棒進口市場分析

2026 年 1–5 月台灣鋼棒進口市場分析

資料來源:財政部關務署進出口統計/公開資訊

發布日期:2026 年 6 月 10 日

---

前言

2026 年前五個月,台灣鋼棒進口市場呈現「合金主導、碳鋼偏弱」的結構分歧。合金圓棒自 3 月起因補庫效應爆量,4–5 月維持 12,000噸高位,是上半年進口動能的主要來源;合金均價則從 1 月 $809 跌至 3 月 $722 後轉趨回穩,5 月已回升至 $767。碳鋼圓棒全期量能低迷,均量每月約3,774 噸,但均價自 1–4 月 $596–$599 低位,在 5 月出現反彈至 $650,是值得關注的訊號。

若要判斷第三季走勢,有三個關鍵外部變數需持續追蹤:韓國對中國棒鋼系列反傾銷調查的初裁結果、台灣中鋼 Q3棒線盤價公告方向,以及中國大陸夏季淡季結束後的補庫時機。

---

一、總量概覽

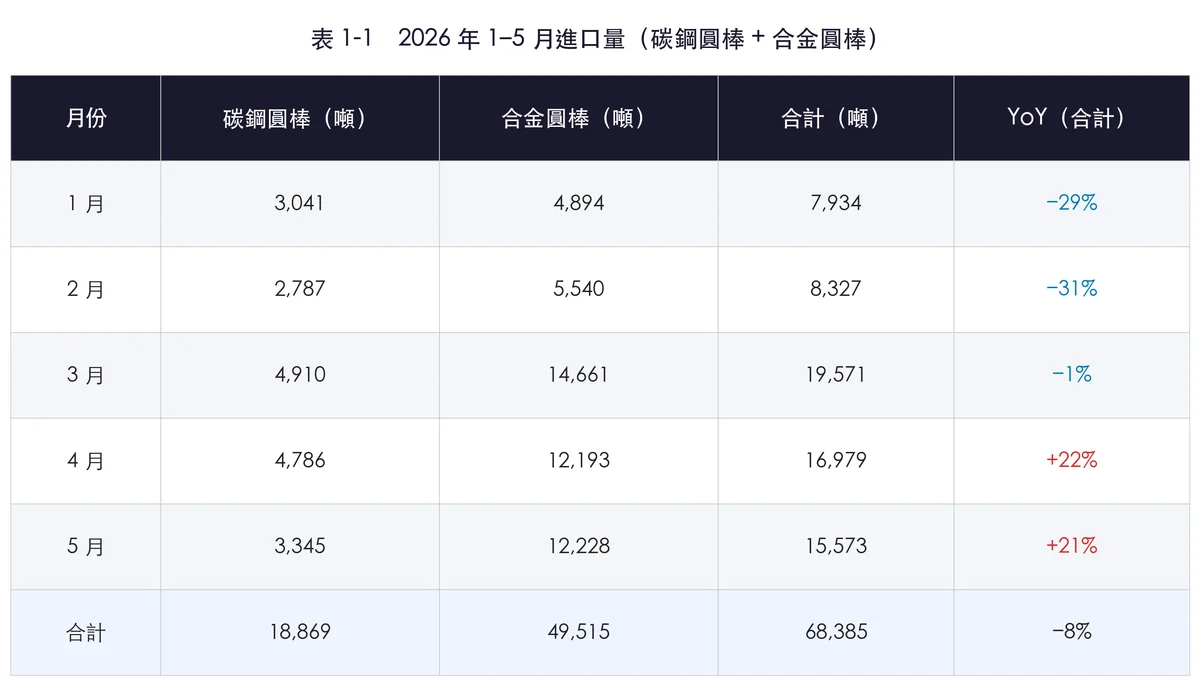

1-1 2026 年 1–5 月進口量

> 2025 年同期合計:74,654 噸(1–5 月加總)

1-2 量價變化摘要

---

二、碳鋼圓棒:量縮 30%,均價近五年新低

2-1 月度走勢

碳鋼圓棒 1–5 月合計 18,869 噸,較去年同期縮減 30%,均價 $607 USD/噸,為 2021 年以來最低水位。

各月走勢相對平穩,單月進口量在 2,800–4,900 噸之間,未出現 2025 年 3 月(8,859 噸)的集中補貨現象。5 月均價 $650 回升,是前五個月唯一高於 $600 以上的月份。

2-2 來源國格局

關鍵觀察:

- 中日兩國合計佔比高達 94.5%,市場高度集中。

- 中國均價 $575 已低於 2025 年全年均價,日本 $625 較中國高出約 9%,差距較 2025 年($791 vs $575,差 $216)大幅收窄,顯示日本在報價上積極搶單。

- 韓國份額僅 5.5%,且均價 $783 仍屬偏高,短期難以擴大規模。

---

三、合金圓棒:3 月爆量帶動全期量增

3-1 月度走勢

合金圓棒 1–5 月合計 49,515 噸,較去年同期增加 16%,主要受 3 月單月大量(14,661 噸)驅動。3 月進口量相當於去年同月的 1.35 倍,推判為 1–2 月農曆年期間延遲訂單集中到貨後的補庫效應。

4–5 月量維持在 12,000 噸以上高位,顯示補庫動能尚未完全消退。

> 1–2 月量大幅低於去年,3 月起快速反彈並持續高位,形成「低谷→爆量→高位維持」的三段式走勢。

3-2 來源國格局

關鍵觀察:

- 中國份額 58.6%,延續主導地位,均價 $661 為各來源國最低。

- 韓國份額 15.7%,較 2025 全年 10% 大幅躍升,為 2026 年最顯著的結構變化之一。韓國均價 $800,介於中日之間,以價格競爭力切入,在中日報價差距較大時具有議價吸引力。

- 日本均價 $888,較中國高出 $227(34%),份額 23.6% 相較 2025 年(27%)略降。

---

四、市場情報:三大外部變數

4-1 韓國對中國棒鋼系列反傾銷調查

2026 年 5 月,韓國貿易委員會(KTC)連續對多類中國鋼棒品項立案調查:

申訴方為韓國世亞特鋼(SeAH Besteel)與世亞昌原特鋼,合計年產能約 300 萬噸。被調查企業涵蓋中國寶武、中信特鋼、東北特鋼等主要鋼廠。

對台灣市場的潛在影響:

- 韓國為台灣合金圓棒第三大來源(2026 年 1–5 月份額 15.7%),若初裁結果導致韓國加徵反傾銷稅,韓國鋼廠對中國棒鋼的進口需求下滑,**部分中國棒鋼可能轉向台灣等其他市場低價求售**,短期將對台灣進口均價造成額外下行壓力。

- 調查涵蓋 HS 7214、7215、7228 全系列,即碳鋼圓棒與合金圓棒兩大品項均在調查範圍。初裁結果預計 2026 年 8–9 月公布,建議持續追蹤。

4-2 台灣電爐廠商盤價動態

2026 年 5 月下旬,豐興與威致先後宣布 505 輪條線開平盤,終止連續三輪調漲(502–504 輪累計漲 2,300 元/噸)。

豐興法說會(2026-05-24)說明:Q1 條線表現優於預期,Q2 延續動能,但 Q3 因歲修及傳統淡季預估「平高態勢」。夏季電費成本居高,而下游需求尚未強勁至支撐廠商繼續提價,因此選擇平盤觀望。

後市觀察點: 中鋼第 3 季棒線盤價預計 2026/6/16公告,走向將對整體市場定價形成指標效應。

4-3 中國大陸鋼材市場走勢

2026 年 4–6 月,大陸鋼材市場進入傳統夏季淡季,需求端明顯走軟:

5 月初雖受基建復工及鐵礦砂漲價帶動短暫走強,但進入 6 月後南方梅雨、北方高溫導致施工量下滑,鋼材社會庫存回升,鋼價重返弱勢。

對台灣進口的影響: 中國大陸鋼價短期偏弱,有利於台灣進口商在 Q3 前批次議價,但需留意 7–8 月後若補庫潮啟動,報價可能快速反彈。

---

五、綜合研判與後市展望

5-1 碳鋼圓棒

現況:量縮,需求訊號疲弱,價格底部回升。

2026 年 1–5 月均量每月約 3,774 噸,僅為 2025 年全年月均 4,691 噸的 80%。均價 $607 為近五年新低,中日兩國均有削價搶量跡象(日本均價 $625 創近年低位)。

短期展望偏謹慎。若 3 月爆量後需求尚未有效消化,6 月起進入真正淡季,量縮壓力將延續。中鋼 Q3 盤價公告後,市場將出現新的定價參考點。

5-2 合金圓棒

現況:量增靠補庫支撐,均價持續走低。

4–5 月高量(各約 12,000 噸以上)顯示補庫動能仍在,但均價 $752 創近三年新低,且各月均低於 $810。中國均價 $661 已接近歷史低位,若跌破均價,將對日韓廠商形成顯著競爭壓力,可能加速日本量縮或日本轉向高階品差異化策略。

韓國份額異常躍升至 15.7%(近四年高點),後續需觀察其是否能在韓國國內反傾銷調查期間維持對台灣的出口量,或因國內政策變數而收縮。

5-3 三大關鍵監控指標

---

六、結語

2026 年上半年台灣鋼棒進口市場特徵鮮明:碳鋼量縮價格谷底上升,合金圓棒以補庫量增然而均價盤整。中國供應方以低價策略維持份額,而韓國異常放量、韓中反傾銷調查啟動等外部變數,正在改寫亞洲棒鋼的供需版圖。

建議關注:

1. 韓國反傾銷初裁(2026 年 8–9 月) 前,中國棒鋼是否提前加快出貨,拉低報價底部。

2. 中鋼 Q3 盤價方向,作為評估國內與進口料的成本比較基準。

3. 3月爆量後的庫存去化速度,若 6–7 月量未明顯回落,則補庫需求具有持續性,後市報價有支撐;若急速萎縮,則宜謹慎觀察後續報價。

---

本報告數據依據財政部關務署進出口統計計算,匯率採各月 USD/TWD 月均值。市場情報摘自 2026 年 5–6 月業界資訊,僅供參考,不代表最終市場走向,亦不構成採購建議。

双享鋼鐵 市場研調 2026/6/10

#双享鋼鐵